In Europa nemen achterstallige betalingen toe, als gevolg van de nasleep van de COVID-19 pandemie, zoals de snel groeiende inflatie. In 2022 was de gemiddelde betaaltermijn voor consumenten 33 dagen. Voor B2B en de publieke sector waren de gemiddelde betaaltermijnen respectievelijk 52 en 62 dagen. Dergelijke cijfers vertegenwoordigen een exponentiële stijging vergeleken met de cijfers van 2019, die respectievelijk 23 (B2C), 34 (B2B) en 42 dagen (publieke sector) bedroegen. Voor bedrijven van elke omvang vormen achterstallige betalingen een bedreiging voor de cashflow en de algehele financiële stabiliteit.

De waarheid is dat veel klanten met een betalingsachterstand eigenlijk wel willen betalen, maar daartoe niet in staat zijn. De manier waarop we klanten benaderen, is van grote invloed op hoe zij onze bedrijven waarnemen.

Mits goed aangepakt, kan een correcte incasso een middel worden om de klanttevredenheid te verhogen en de levenscyclus van de klant te verlengen.

In een tijd waarin steeds meer bedrijven zich uitsluitend richten op data en algoritmes om het incassoproces te vergemakkelijken, introduceert deze whitepaper een nieuwe, meer menselijke en hybride aanpak voor het innen van openstaande betalingen. Een aanpak die gericht is op het betrekken van klanten en hen de nodige middelen en opties te bieden om weloverwogen beslissingen te nemen.

Over de hele wereld hebben consumenten schulden. In veel gevallen zelfs problematische schulden. Hoewel de exacte redenen kunnen variëren, is één ding zeker: schulden hebben beïnvloedt de samenleving als geheel.

Nederland is een van de meest welvarende landen van Europa. Echter, in oktober 2021 hadden meer dan 620.000 huishoudens (7,6% van het totaal) problematische schulden geregistreerd (ABN Amro, 2022). Naar schatting hebben 1,5 miljoen Nederlandse huishoudens (d.w.z. bijna één op de vijf huishoudens) problematische schulden of lopen zij het risico op dergelijke schulden. Bovendien wonen er 300.000 werkende armen in het land (Schuldenlab, 2019). Dit zijn mensen die, ondanks dat ze werken, toch een inkomen hebben dat onder de armoedegrens ligt.

Sterker nog, in heel Europa loopt 64% van de mensen die in huishoudens met een zeer lage arbeidsintensiteit leven, risico op armoede. Hoewel sinds 2021 (63%) dalend, bedraagt de persoonlijke schuld in de Eurozone in 2022 nog steeds 59,4%. In de VS en het VK bedraagt dit cijfer respectievelijk 69,5% en 89,6%.

In Nederland hebben 2,5 miljoen mensen moeite met lezen en schrijven. Binnen deze groep kampt 50,3% met problematische schulden. Toch worden, ondanks deze schokkende statistiek, betalingsherinneringen meestal nog steeds op dezelfde traditionele manier verstuurd als altijd; schriftelijk en, vaker wel dan niet, per brief.

Laaggeletterden met schulden hebben vaak moeite met het begrijpen van de inhoud van dergelijke brieven. Bovendien betekent moeite met lezen dat debiteuren soms ook moeite hebben met communiceren met de organisaties en/of instanties waaraan zij geld verschuldigd zijn. Zij zijn niet altijd in staat om de gevraagde informatie te verstrekken op de manier die door de crediteur wordt voorgesteld, en praten met een klantenservicemedewerker via de telefoon kan de verwarring zelfs nog vergroten.

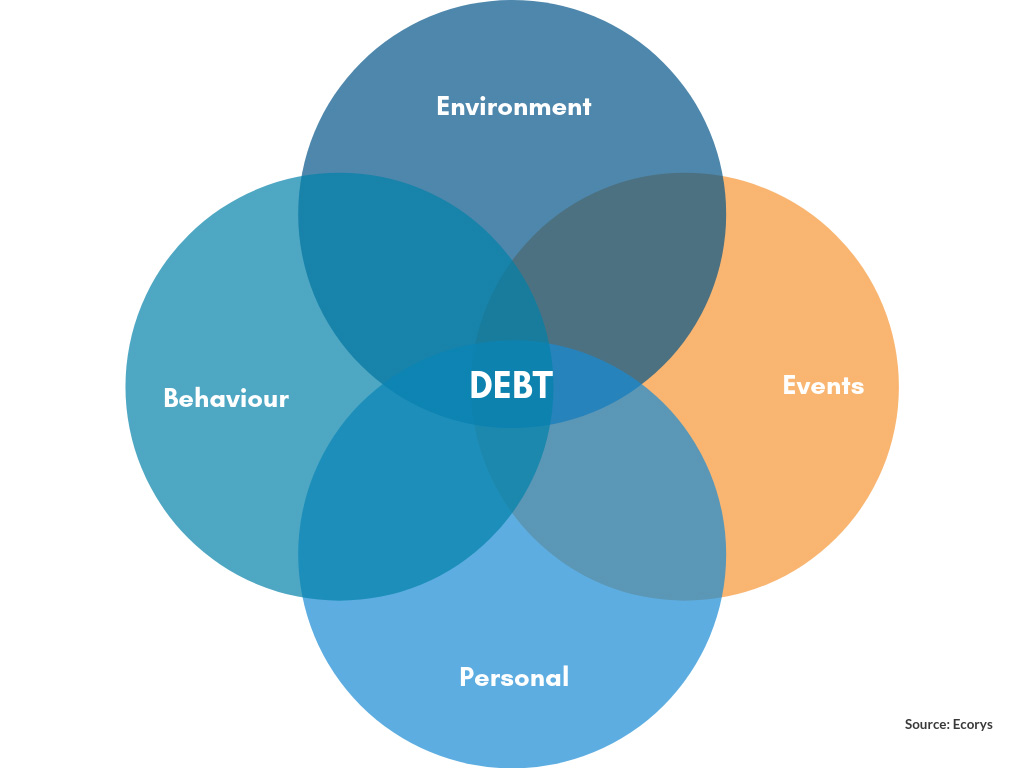

Om schulden en hun oorzaken goed te begrijpen, moeten we het probleem nog breder bekijken.

Schuld discrimineert niet. Hoewel mensen met een lage geletterdheid oververtegenwoordigd zijn in schuldstudies, verklaart dat nog steeds niet echt waarom zoveel mensen gebukt gaan onder problematische schulden.

Schulden ontstaan door een combinatie van oorzaken. Deze kunnen worden onderverdeeld in vier clusters:

Schulden zijn niet iets dat alleen armen treft. Het is ook niet iets dat alleen mensen met een lage geletterdheid treft. Uiteindelijk kunnen (problematische) schulden iedereen overkomen, ongeacht opleiding of sociale status. Schulden raken de hele samenleving.

Ongeacht de grootte van uw bedrijf, zijn niet-betalende klanten een probleem. De manier waarop we met deze gevallen omgaan, zegt veel over hoe we onze rol in de samenleving zien.

Tegenwoordig vertrouwen veel bedrijven op data en algoritmes om incassoprocessen te vergemakkelijken. Machine Learning en Kunstmatige Intelligentie zijn populaire modewoorden geworden, en terecht.

Maar als het om schulden gaat, zit de duivel in de details. Datagestuurde incassomodellen zijn slechts een deel van de oplossing.

Door te veel te vertrouwen op data-aggregatie en patroonherkenning worden veel fouten gemaakt.

Als een verder succesvol persoon een financiële tegenslag zou ervaren door werkloosheid of een scheiding, zou de impact op de cashflow van die persoon enorm zijn. Helaas worden dergelijke plotselinge veranderingen niet gedetecteerd of correct begrepen door algoritmes.

Een andere tekortkoming van het vertrouwen op data is dat er weinig of geen aandacht wordt besteed aan de bereidheid van de debiteur om het probleem op te lossen. De meeste mensen met schulden willen hun rekeningen wel degelijk betalen.

Als ze maar opties hadden…

De meest effectieve aanpak voor het innen van betalingen is zelfbediening. Waarom? Omdat het de gebruiker de controle geeft en de druk verlicht die vaak gepaard gaat met schulden en incasso.

Zoals eerder aangetoond, zijn er talloze redenen waarom sommige klanten te laat betalen en andere helemaal niet.

Velen vergeten het simpelweg, sommigen hebben misschien grotere rekeningen voorrang gegeven en die van u uitgesteld, terwijl anderen tot over hun oren in de knel zitten met verlammende schulden.

Het bedenken van een perfecte oplossing voor uitdagingen met late en niet-betalingen vereist dat bedrijven erkennen dat alle situaties verschillend zijn.

Verschillende niveaus van geletterdheid, mediaconsumptie, culturele achtergronden en werkgelegenheidssituaties kunnen allemaal van invloed zijn op het vermogen of de bereidheid van uw klant om betalingsinstructies op te volgen.

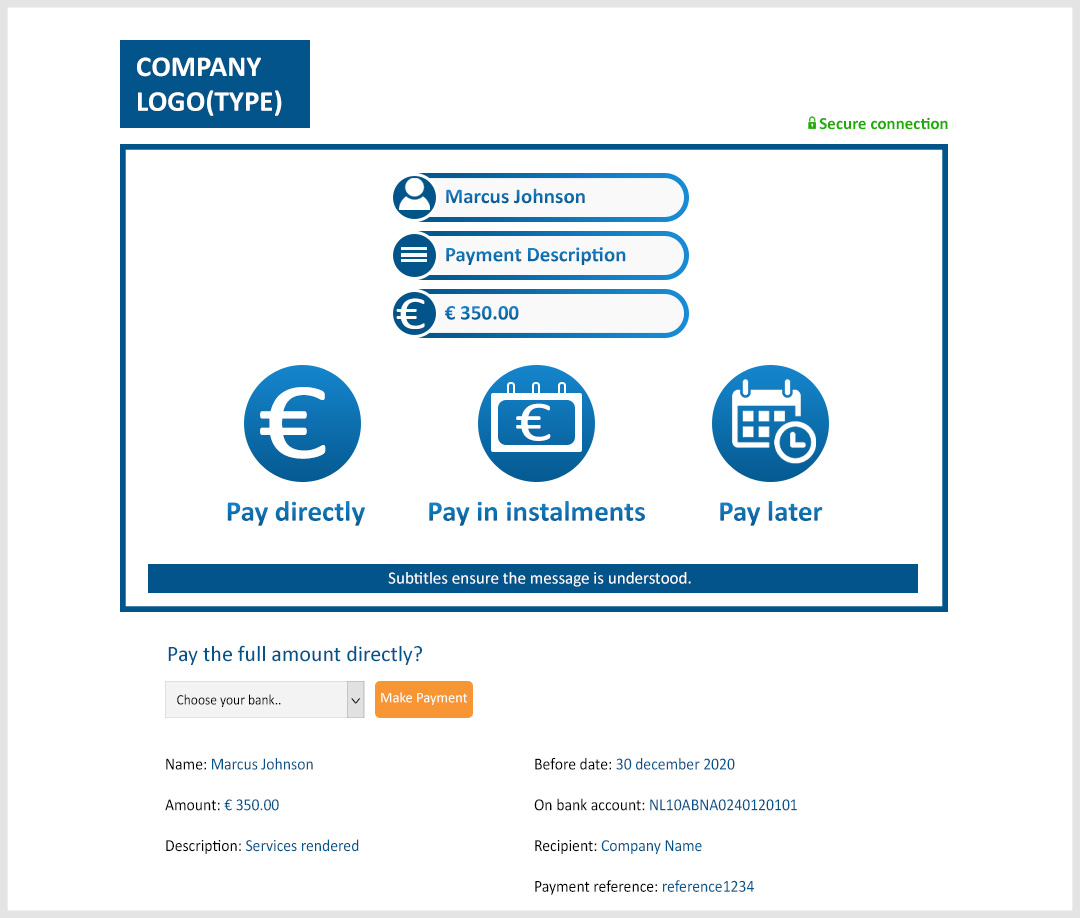

Als het op schulden aankomt, voelen velen zich machteloos. De zelfbedieningsaanpak zorgt ervoor dat consumenten opties krijgen. Dit zijn duidelijk gedefinieerde opties die de klant weer de controle geven. Hoe?

#1 Direct betalen

Sommige mensen zijn misschien vergeten dat ze een onbetaalde rekening hadden. In dit geval kunnen ze klikken om direct het volledige bedrag te betalen.

#2 Later betalen

Anderen hebben misschien op dit moment geen contant geld, maar kunnen betalen zodra ze hun salaris ontvangen. Zij kunnen kiezen voor de optie 'later betalen'.

#3 In termijnen betalen

Sommigen hebben een lage cashflow of verlammende schulden. Voor hen is het onmogelijk om de rekening volledig te betalen. In plaats van het te negeren, kunnen ze klikken om in termijnen te betalen. Door vanaf dag één regelmatige betalingen te doen, voorkomen ze dat er aanmaningskosten in rekening worden gebracht die hun situatie verergeren.

#4 Bezwaar indienen

Sommige klanten hebben mogelijk niet op tijd betaald omdat ze het simpelweg niet eens zijn met de kosten. Deze klanten kunnen ervoor kiezen om bezwaar in te dienen.

#5 Hulp krijgen

Anderen hebben misschien moeite de situatie te begrijpen. Zij kunnen de informatie die u verstrekt gebruiken om contact op te nemen met een klantenservicemedewerker of schuldhulpverlener.

Binnen een selfservice-aanpak is het algemene doel om met uw klanten te communiceren op een manier die hen helpt de situatie waarin zij zich bevinden en de beschikbare opties echt en volledig te begrijpen. Vanzelfsprekend is communicatie met debiteuren het meest effectief en efficiënt als u hen benadert via hun voorkeurskanalen.

De belangrijkste hulpmiddelen in uw arsenaal zijn spraakberichten, sms, e-mail, QR-codes, video, digitale assistenten of een strategische combinatie van alle bovengenoemde.

Het meest innovatieve hulpmiddel in een selfservice-aanpak is wellicht interactieve video. Dit zijn zeer gepersonaliseerde video's die de situatie duidelijk uitleggen aan de gebruiker en alle eerder genoemde betalingsopties vanuit de video aanbieden.

Dit zijn klikbare 'Kies je eigen avontuur'-achtige video's die de klanten van begin tot eind begeleiden. De allerbeste video's bevatten ondertiteling en meertalige ondersteuning.

De allerbeste video's bevatten ondertiteling en meertalige ondersteuning.

Het onderstaande voorbeeld illustreert een geval waarin de klant al heeft geklikt om de video-uitleg te bekijken en nu wordt gevraagd een keuze te maken met betrekking tot de openstaande betaling. Merk op hoe de naam van de klant, de betalingsomschrijving en het bedrag in de video worden samengevat. De betaalknoppen zijn groot en de teksten zijn beknopt. Bovendien zorgt de mogelijkheid om binnen de video te klikken en terug te gaan bij een fout, voor een zorgvuldig begeleid proces van de eerste introductie tot het nemen van een definitieve beslissing.

Voor een demonstratie van onze aanpak van interactieve video, vraag een demo aan.

De sociale impact van een selfservice-aanpak wordt gevoeld door de samenleving als geheel. Door rekeningen en betalingsopties begrijpelijker te maken voor consumenten, vermindert een selfservice-aanpak voor schuldinvordering enkele van de hoofdoorzaken van problematische schulden.

Door klanten manieren te bieden om zichzelf te helpen, zijn b2b- en b2c-bedrijven, evenals incassobureaus, ook beter in staat de productiviteit van hun medewerkers te verhogen door hen in staat te stellen hun focus te richten op specifieke gevallen in plaats van elke openstaande factuur na te jagen.

Kortom, een selfservice-aanpak is goed voor het bedrijfsleven. Eenmaal geïmplementeerd,

Veel huishoudens hebben schulden die hun vermogen om hun rekeningen te betalen beperken, en wanneer klanten niet betalen, lijden bedrijven daaronder.

Als bedrijfsleiders moeten we onszelf afvragen: doen we dit alleen voor het geld, of is er meer? De waarheid is dat we hier samen in zitten en hoe meer we doen om onze klanten te bedienen, hoe meer geld we verdienen.

Het is tijd om het roer om te gooien en klanten tegemoet te komen. De beste manier om dit te doen, is door hen de middelen te bieden om hun (achterstallige) rekeningen op een financieel verantwoorde manier te betalen.

Klanten zullen de het vertrouwen en de flexibiliteit waarderen die hen geboden wordt wanneer bedrijven Kunstmatige Intelligentie en Machine Learning verrijken met Selfservice.

Selfservice-opties zoals interactieve video landingspagina's zijn een menselijkere, verstandigere en sociaal gevoeligere benadering van incasso. Een benadering die resultaten oplevert, geld bespaart en klanten behoudt.

Alphacomm is een wereldwijde partner in diensten voor betalingsherinneringen met meer dan 20 jaar ervaring. Ons brede scala aan betalingsherinneringen omvat interactieve video, spraakberichten, sms en een digitale assistent, evenals gepersonaliseerde QR-codes. We zijn ervan overtuigd dat onze tools het risico op wanbetaling verminderen, de DSO verlagen en de omzet verhogen.

Als u klaar bent om betalingsachterstanden te verminderen en afschrijvingen te voorkomen, bel ons dan vandaag nog op +31107989 501 om een gratis consult in te plannen.

Bij Alphacomm streven we ernaar consumenten te helpen op een manier die ze begrijpen. Dit doen we door effectief gebruik te maken van technologieën zoals interactieve video en met tools die gebruikers de mogelijkheid geven om hun eigen financiële beslissingen in hun voordeel te nemen.

De traditionele benaderingen voor het oplossen van klantenschulden hebben de zaken vaak erger gemaakt. Wanneer gemeenschappen geteisterd worden door schulden, wint niemand.

Bij Alphacomm hebben we besloten hier iets aan te doen. Ons doel is om gezinnen te bevrijden van de schuldenlast.

We hebben een hybride aanpak ontwikkeld die data combineert met een menselijke benadering, om consumenten sterker te maken en hen de middelen te bieden om schulden zo snel en efficiënt mogelijk op te lossen.

We hebben deze aanpak verder uitgebreid door innovatieve tools te ontwikkelen zoals interactieve video en self-service landingspagina's.

We willen dit bekendmaken en onze ervaringen delen met betrekking tot self-service in credit management.

Samen met onze partners gaan we schulden uitroeien in gemeenschappen over de hele wereld.

Als u dit artikel informatief vond, deel het dan alstublieft met uw collega's. Als u met een van onze experts wilt praten over uw zorgen over betalingsfraude, bel ons dan op +31107989501.

Alphacomm is een wereldwijde partner voor alle top-up-, herinnerings-, aanmanings- en betalingsuitdagingen. Collectmaxx, onze oplossing voor betalingsherinneringen, helpt bedrijven sneller en tegen lagere kosten betaald te krijgen, door gebruik te maken van moderne communicatiekanalen, zoals interactieve video, en de voorkeursbetaalmethoden van de klant. Als u klaar bent om uw klanten de ultieme betaalervaring te bieden en de merkloyaliteit te vergroten, plan een gratis consult vandaag.