In Europa nehmen Zahlungsverzüge aufgrund der Nachwirkungen der COVID-19-Pandemie, wie der schnell wachsenden Inflation, zu. Im Jahr 2022 betrug die durchschnittliche Zahlungsfrist für Verbraucher 33 Tage. Für B2B und den öffentlichen Sektor lagen die durchschnittlichen Zahlungsfristen bei 52 bzw. 62 Tagen. Solche Zahlen stellen einen exponentiellen Anstieg dar, verglichen mit den Werten von 2019, die bei 23 (B2C), 34 (B2B) und 42 Tagen (öffentlicher Sektor) lagen. Für Unternehmen jeder Größe sind verspätete Zahlungen eine Bedrohung für den Cashflow und die allgemeine finanzielle Stabilität.

Die Wahrheit ist, dass viele säumige Kunden eigentlich zahlen möchten, aber dazu nicht in der Lage sind. Die Art und Weise, wie wir mit Kunden umgehen, prägt maßgeblich, wie sie unsere Unternehmen wahrnehmen.

Richtig gemacht, kann ein angemessenes Inkasso ein Mittel sein, um die Kundenzufriedenheit zu steigern und den Kundenlebenszyklus zu verlängern.

In einer Zeit, in der sich immer mehr Unternehmen ausschließlich Daten und Algorithmen zuwenden, um den Schmerz der Zahlungseintreibung zu lindern, stellt dieses Whitepaper einen neuen, menschlicheren und menschlicheren und hybriden Ansatz zur Eintreibung ausstehender Zahlungen vor. Ein Ansatz, der darauf abzielt, Kunden einzubeziehen und ihnen die notwendigen Werkzeuge und Optionen an die Hand zu geben, um fundierte Entscheidungen zu treffen.

Überall auf der Welt sind Verbraucher verschuldet. In vielen Fällen sogar problematisch verschuldet. Auch wenn die genauen Gründe variieren können, ist eines sicher: Verschuldung betrifft die Gesellschaft als Ganzes.

Die Niederlande sind eines der wohlhabendsten Länder Europas. Im Oktober 2021 hatten jedoch mehr als 620.000 Haushalte (7,6 % der Gesamtbevölkerung) problematische Schulden registriert (ABN Amro, 2022). Es wird geschätzt, dass 1,5 Millionen niederländische Haushalte (d. h. fast jeder fünfte Haushalt) problematische Schulden haben oder von solchen Schulden bedroht sind. Darüber hinaus leben 300.000 Working Poor im Land (Schuldenlab, 2019). Dies sind Menschen, die trotz Arbeit ein Einkommen haben, das unter der Armutsgrenze liegt.

Tatsächlich sind in ganz Europa 64 % der Menschen, die in Haushalten mit sehr geringer Arbeitsintensität leben, von Armut bedroht. Obwohl seit 2021 rückläufig (63 %), lag die persönliche Verschuldung in der Eurozone im Jahr 2022 immer noch bei 59,4 %. In den USA und Großbritannien liegt dieser Wert bei 69,5 % bzw. 89,6 %.

In den Niederlanden haben 2,5 Millionen Menschen Schwierigkeiten beim Lesen und Schreiben. Innerhalb dieser Gruppe kämpfen 50,3 % mit problematischen Schulden. Doch trotz dieser erschreckenden Statistik werden Zahlungserinnerungen in der Regel immer noch auf die gleiche traditionelle Weise versandt: schriftlich und meist per Brief.

Menschen mit geringer Lese- und Schreibkompetenz und Schulden haben oft Schwierigkeiten, den Inhalt solcher Briefe zu verstehen. Darüber hinaus bedeutet Leseschwäche, dass Schuldner manchmal auch Schwierigkeiten haben, mit den Organisationen und/oder Behörden zu kommunizieren, bei denen sie verschuldet sind. Sie sind nicht immer in der Lage, die angeforderten Informationen auf die vom Gläubiger vorgeschlagene Weise bereitzustellen, und ein Gespräch mit einem Kundendienstmitarbeiter am Telefon könnte die Verwirrung sogar noch verstärken.

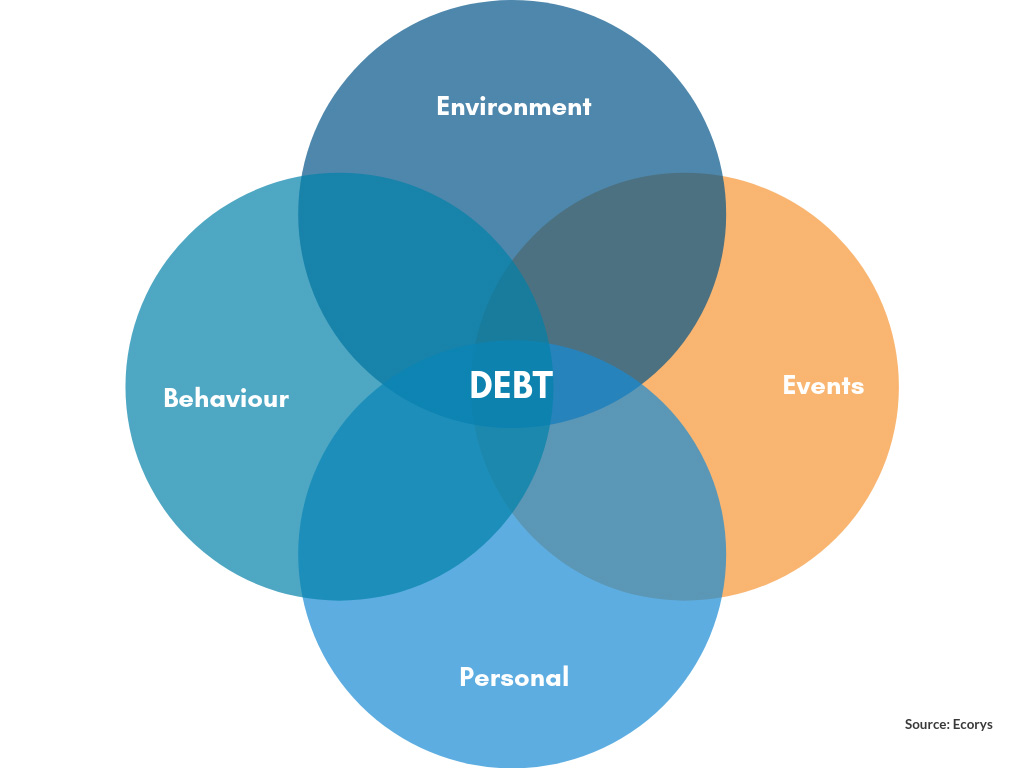

Um Schulden und ihre Ursachen richtig zu verstehen, müssen wir das Problem noch umfassender betrachten.

Schulden diskriminieren nicht. Obwohl Menschen mit geringer Lese- und Schreibkompetenz in Schuldnerstudien überrepräsentiert sind, erklärt das immer noch nicht wirklich, warum so viele Menschen von problematischen Schulden belastet werden.

Schulden entstehen aus einer Kombination von Ursachen. Diese lassen sich in vier Bereiche unterteilen:

Schulden sind nicht etwas, das nur die Armen betrifft. Es ist auch nichts, das nur Menschen mit geringer Lese- und Schreibkompetenz betrifft. Letztendlich können (problematische) Schulden jeden treffen, unabhängig von Bildung oder sozialem Status. Schulden betreffen die gesamte Gesellschaft.

Unabhängig von der Größe Ihres Unternehmens sind nicht zahlende Kunden ein Problem. Die Art und Weise, wie wir mit diesen Fällen umgehen, sagt viel darüber aus, wie wir unsere Rolle in der Gesellschaft sehen.

Heutzutage verlassen sich viele Unternehmen auf Daten und Algorithmen um Inkassoprozesse zu vereinfachen. Maschinelles Lernen und Künstliche Intelligenz sind zu beliebten Schlagwörtern geworden, und das aus gutem Grund.

Doch wenn es um Schulden geht, steckt der Teufel im Detail. Datengestützte Inkassomodelle sind nur ein Teil der Lösung.

Wer sich zu sehr auf Datenaggregation und Mustererkennung verlässt, macht viele Fehler.

Würde eine ansonsten erfolgreiche Person aufgrund von Beschäftigungsproblemen oder einer Scheidung einen finanziellen Rückschlag erleiden, wären die Auswirkungen auf den Cashflow dieser Person enorm. Leider werden solche plötzlichen Veränderungen von Algorithmen weder erkannt noch richtig verstanden.

Ein weiterer Nachteil der Datenabhängigkeit ist, dass der Bereitschaft des Schuldners, das Problem zu lösen, wenig oder gar keine Beachtung geschenkt wird. Die meisten verschuldeten Menschen wollen ihre Rechnungen tatsächlich bezahlen.

Wenn sie doch nur Optionen hätten …

Der effektivste Ansatz für den Zahlungseinzug ist Self-Service. Warum? Weil er dem Nutzer die Kontrolle gibt und den Druck mindert, der oft mit Schulden und dem Inkasso verbunden ist.

Wie bereits gezeigt, gibt es unzählige Gründe, warum manche Kunden zu spät zahlen und andere überhaupt nicht.

Viele vergessen es einfach, manche haben vielleicht größere Rechnungen priorisiert und Ihre aufgeschoben, während andere bis zum Hals in lähmenden Schulden stecken.

Um eine perfekte Lösung für Herausforderungen bei verspäteten und ausbleibenden Zahlungen zu entwickeln, müssen Unternehmen erkennen, dass alle Situationen unterschiedlich sind.

Unterschiedliche Bildungsniveaus, Medienkonsum, kulturelle Hintergründe und Beschäftigungssituationen können alle die Fähigkeit oder Bereitschaft Ihres Kunden beeinflussen, Zahlungsanweisungen zu befolgen.

Wenn es um Schulden geht, fühlen sich viele machtlos. Der Self-Service-Ansatz stellt sicher, dass Verbrauchern Optionen geboten werden. Dies sind klar definierte Optionen, die dem Kunden wieder die Kontrolle geben. Wie?

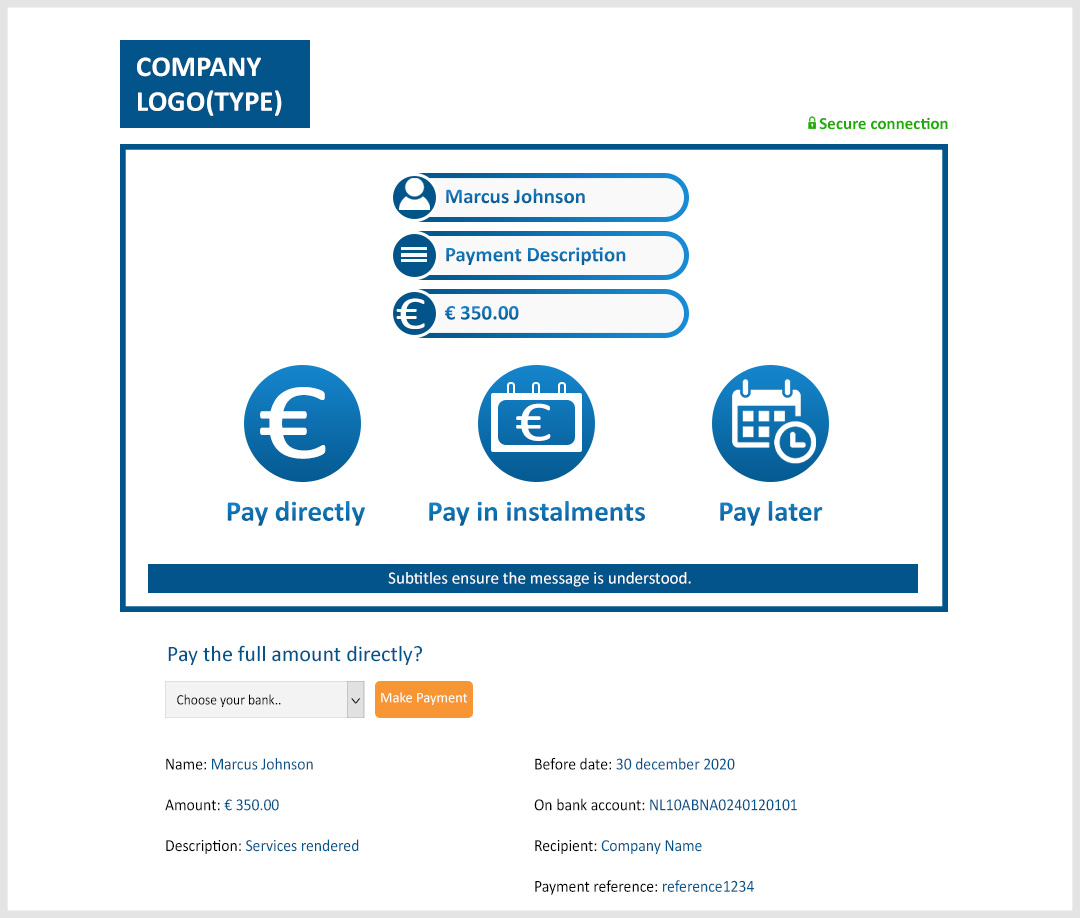

#1 Direkt bezahlen

Manche Leute haben vielleicht vergessen, dass sie eine unbezahlte Rechnung hatten. In diesem Fall könnten sie klicken, um direkt vollständig zu bezahlen.

#2 Später bezahlen

Andere haben im Moment vielleicht nicht das nötige Geld, werden aber bezahlen können, wenn sie ihr Gehalt bekommen. Sie könnten die Option „später bezahlen“ wählen.

#3 In Raten zahlen

Manche haben einen geringen Cashflow oder lähmende Schulden. Für sie ist es unmöglich, die Rechnung vollständig zu bezahlen. Anstatt sie zu ignorieren, könnten sie klicken, um in Raten zu zahlen. Indem sie vom ersten Tag an regelmäßige Zahlungen leisten, vermeiden sie Mahngebühren, die ihre Situation verschlimmern würden.

#4 Einspruch einlegen

Manche Kunden haben vielleicht nicht pünktlich bezahlt, weil sie mit der Forderung einfach nicht einverstanden sind. Diese Kunden könnten sich dafür entscheiden, Einspruch einzulegen.

#5 Hilfe erhalten

Andere haben möglicherweise Schwierigkeiten, die Situation zu erfassen. Sie könnten die von Ihnen bereitgestellten Informationen nutzen, um mit einem Kundendienstmitarbeiter oder einem Schuldnerberater in Kontakt zu treten.

Bei einem Self-Service-Ansatz ist es das allgemeine Ziel, mit Ihren Kunden so zu kommunizieren, dass sie die Situation, in der sie sich befinden, und die ihnen zur Verfügung stehenden Optionen wirklich und vollständig verstehen. Es überrascht nicht, dass die Kommunikation mit Schuldnern am effektivsten und effizientesten ist, wenn Sie sie über ihre bevorzugten Kanäle ansprechen.

Die wichtigsten Tools, die Sie in Ihrem Arsenal haben sollten, sind Sprachnachrichten, SMS, E-Mail, QR-Codes, Video, digitale Assistenten oder eine strategische Kombination all der genannten.

Das vielleicht innovativste Tool bei einem Self-Service-Ansatz ist interaktives Video. Dies sind hochgradig personalisierte Videos, die dem Nutzer die Situation klar erklären und alle zuvor genannten Zahlungsoptionen direkt im Video anbieten.

Dies sind anklickbare Videos im „Wähle dein eigenes Abenteuer“-Stil, die die Kunden von Anfang bis Ende führen. Die besten Videos enthalten Untertitel und mehrsprachige Unterstützung.

Die besten Videos enthalten Untertitel und mehrsprachige Unterstützung.

Das folgende Beispiel veranschaulicht einen Fall, in dem der Kunde bereits geklickt hat, um die Videoerklärung anzusehen, und nun aufgefordert wird, eine Entscheidung bezüglich der ausstehenden Zahlung zu treffen. Beachten Sie, wie der Name des Kunden, die Zahlungsbeschreibung und der Betrag im Video zusammengefasst sind. Die Zahlungsbuttons sind groß und die Texte prägnant. Darüber hinaus ermöglicht die Möglichkeit, innerhalb des Videos zu klicken und bei einem Fehler zurückzugehen, einen sorgfältig geführten Prozess von der ersten Einführung bis zur endgültigen Entscheidung.

Für eine Demonstration unseres Ansatzes für interaktives Video, fordern Sie eine Demo an.

Die sozialen Auswirkungen eines Self-Service-Ansatzes sind in der gesamten Gesellschaft spürbar. Indem Rechnungen und Zahlungsoptionen für Verbraucher verständlicher gemacht werden, mindert ein Self-Service-Ansatz im Forderungsmanagement einige der Ursachen problematischer Schulden.

Indem Kunden Möglichkeiten zur Selbsthilfe geboten werden, können B2B- und B2C-Unternehmen sowie Inkassobüros auch die Produktivität ihrer Mitarbeiter steigern, indem sie diesen ermöglichen, sich auf spezifische Fälle zu konzentrieren, anstatt jeder offenen Rechnung nachzujagen.

Einfach ausgedrückt, ein Self-Service-Ansatz ist gut für das Geschäft. Einmal implementiert,

Viele Haushalte haben Schulden, die ihre Fähigkeit, Rechnungen zu bezahlen, einschränken, und wenn Kunden nicht zahlen, leiden Unternehmen.

Als Führungskräfte sollten wir uns fragen: Geht es uns nur ums Geld, oder steckt mehr dahinter? Die Wahrheit ist, wir stecken alle im selben Boot, und je mehr wir tun, um unseren Kunden zu helfen, desto mehr Geld verdienen wir.

Es ist Zeit, das Blatt zu wenden und Kunden entgegenzukommen. Dies gelingt am besten, indem man ihnen die Möglichkeit gibt, ihre (verspäteten) Rechnungen auf eine finanziell sinnvolle Weise zu bezahlen.

Kunden werden das Vertrauen und die Flexibilität zu schätzen wissen, die ihnen geboten wird, wenn Unternehmen Künstliche Intelligenz und Maschinelles Lernen mit Self-Service erweitern.

Self-Service-Optionen wie interaktive Video-Landingpages sind ein menschlicherer, vernünftigerer und sozial sensiblerer Ansatz für den Forderungseinzug. Ein Ansatz, der Ergebnisse liefert, Geld spart und Kunden bindet.

Alphacomm ist ein globaler Partner für Zahlungserinnerungsdienste mit über 20 Jahren Erfahrung. Unser breites Spektrum an Zahlungserinnerungen umfasst interaktive Videos, Sprachnachrichten, SMS und einen digitalen Assistenten sowie personalisierte QR-Codes. Wir sind überzeugt: Unsere Tools reduzieren garantiert das Risiko von Zahlungsausfällen, verkürzen die DSO und steigern den Umsatz.

Wenn Sie bereit sind, Zahlungsverzögerungen zu reduzieren und Abschreibungen zu vermeiden, rufen Sie uns noch heute unter +31107989 501 an, um eine kostenlose Beratung zu vereinbaren.

Bei Alphacomm möchten wir Verbrauchern auf eine Weise helfen, die sie verstehen. Dies geschieht durch den effektiven Einsatz von Technologien wie interaktiven Videos und mit Tools, die Nutzern die Möglichkeit geben, ihre eigenen finanziellen Entscheidungen zu ihrem Vorteil zu treffen.

Die traditionellen Ansätze zur Lösung von Kundenschulden haben die Situation oft verschlimmert. Wenn Gemeinschaften von Schulden geplagt werden, gewinnt niemand.

Bei Alphacomm haben wir beschlossen, etwas dagegen zu unternehmen. Unser Ziel ist es, Familien von der Schuldenlast zu befreien.

Wir haben einen hybriden Ansatz entwickelt, der Daten mit einer persönlichen Note verbindet, um Verbraucher zu stärken und ihnen die Mittel an die Hand zu geben, Schulden so schnell und effizient wie möglich zu begleichen.

Diesen Ansatz haben wir weiter ausgebaut, indem wir innovative Tools wie interaktive Videos und Self-Service-Landingpages entwickelt haben.

Wir möchten unsere Botschaft verbreiten und unsere Erfahrungen zum Thema Self-Service im Kreditmanagement teilen.

Gemeinsam mit unseren Partnern werden wir Schulden in Gemeinschaften weltweit beseitigen.

Wenn Sie diesen Artikel informativ fanden, teilen Sie ihn bitte mit Ihren Kollegen. Wenn Sie mit einem unserer Experten über Ihre Bedenken bezüglich Zahlungsbetrug sprechen möchten, rufen Sie uns bitte unter +31107989501 an.

Alphacomm ist ein globaler Partner für alle Herausforderungen in den Bereichen Aufladung, Erinnerung, Mahnung und Zahlung. Collectmaxx, unsere Lösung für Zahlungserinnerungen, hilft Unternehmen, schneller und kostengünstiger bezahlt zu werden, indem moderne Kommunikationskanäle wie interaktive Videos sowie die bevorzugten Zahlungsmethoden der Kunden genutzt werden. Wenn Sie bereit sind, Ihren Kunden das ultimative Zahlungserlebnis zu bieten und die Markentreue zu stärken, vereinbaren Sie eine kostenlose Beratung noch heute.